2.10 市净率的一个简单应用:以中国石油为例

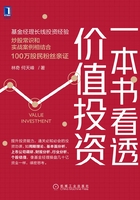

2019年6月,市场两极分化,贵州茅台创了历史新高,涨到了1000元/股左右。但是,一些白马股正在持续下跌,比如中国石油,在2019年6月创出了近三年的新低(见图2-9)。

图2-9 2016~2019年6月中国石油股价走势图

资料来源:Wind资讯。

从当时来看,中国石油的较大看点是估值跌到了上市以来的相对低值。

我是这样计算的:中国石油在2019年6月24日收盘后的总市值是1.28万亿元,2019年一季报的净资产是1.23万亿元。2018年中国石油盈利约500亿元,考虑到2019年的盈利不会比2018年差,剔除分红之后,预估的市净率正好是1倍左右。

给大家看三张图,详见图2-10~图2-12。

图2-10 2016~2019年6月中国石油的市净率

资料来源:Wind资讯。

图2-11 2014~2019年6月中国石油的市净率

资料来源:Wind资讯。

图2-12 2008~2019年6月中国石油的市净率

资料来源:Wind资讯。

图2-10~图2-12这三张图,如果是在2019年6月的时候去看,分别是过去三年、过去五年和上市以来的市净率走势图,所以基本上当时中国石油的市净率已经到了历史的最低值。

中国石油在香港发行了H股,H股的价格和估值更低。

讲到港股的中国石油,一定会让人想到当年巴菲特买中国石油的一段轶事。

2003年,“非典”疫情严重,香港的经济受到重创,恒生指数延续长年下跌的势头,在2003年3月7日更是跌破9000点大关,回到10年前1993年的点位。

2003年4月9~24日,巴菲特以低于1.7港元/股的价格七度出击,至少购入中国石油H股8.6亿股,买入之后合计持有中国石油总股本的1.3%。

巴菲特买入的价格对应的市净率正好是1倍。买入之后,在长达四年多的时间里,巴菲特一直没操作中国石油。2007年7~10月,巴菲特在11~15港元/股的价格区间内连续卖出中国石油,卖出时市净率约为3.5倍。

既然讲到了市净率,我再和大家多聊几句。

市净率和常见的市盈率一样,都是相对估值指标。

市净率的优点在于净资产比净利润更稳定,对于微利或者亏损的公司不能用市盈率进行估值,但是仍然能使用市净率进行评估。

市净率的缺点是账面的净资产可能被人为高估,另外,会计处理方法对净资产的影响比较大。

在计算的时候,市净率是用每股股价除以每股净资产,或者用公司的股票市值除以公司的净资产。

在用市净率的时候,我们想象成搭伙做生意。比如,市净率为50倍的上市公司,意味着企业创始人投入1元,你要投入50元,然后一起合伙做生意。创始人一看,不用辛苦干了,全卖给你,让你去干,然后自己套现干别的。所以,对于市净率太高的公司,要当心一点。

同样的道理,当一些优质的银行和保险公司的市净率低于1的时候,意味着我们用与公司创始人一样或有折扣的投入便拥有同样的生意。如果公司和行业的长期前景与盈利能力尚可,只是暂时处于困境,那么这时往往是买入的好时机。

市净率与三个因素相关,下面详细讲解。

假设将公司的净利润全部作为股利分配给股东,那么P=EPS/(r-g)。式中,P是公司股票价值,EPS是下一年预期的每股收益,r是市场资本化率,这也是投资者投资该股票所要求的预期回报率,g是每股收益的增长率(永久性)。

上述公式左右两边均除以账面净资产(BV)可以得到:

由此我们看到,市净率与净资产收益率、市场资本化率、每股收益的增长率这三个参数相关,其中起决定性作用的还是我们经常讲到的净资产收益率。

如果只看一个企业长期赚钱能力的衡量指标,我认为是净资产收益率。在1977年的文章“通货膨胀如何欺诈股票投资者”中,巴菲特熟练地运用杜邦公式指出提高净资产收益率仅有的五种方式。

(1)提高资产的周转率。

(2)廉价的债务杠杆。

(3)更高的债务杠杆。

(4)更低的所得税。

(5)更高的运营利润率。

再回到中国石油。中国石油在2019年6月时的估值很低,投资者应该去买吗?

我的答案是否定的。

虽然估值很低,而且拉长时间(投资是以年计的),我相信中国石油向下的风险比向上的风险小很多,但是我的能力有限,不能对中长期的石油价格走势做出预测,所以我对中国石油长期的净资产收益率没有办法做出评估。

另外,我没有办法预测国企改革的力度、效果和对上市公司盈利的影响,所以对我来说,可能其他白马标的会更加合适。